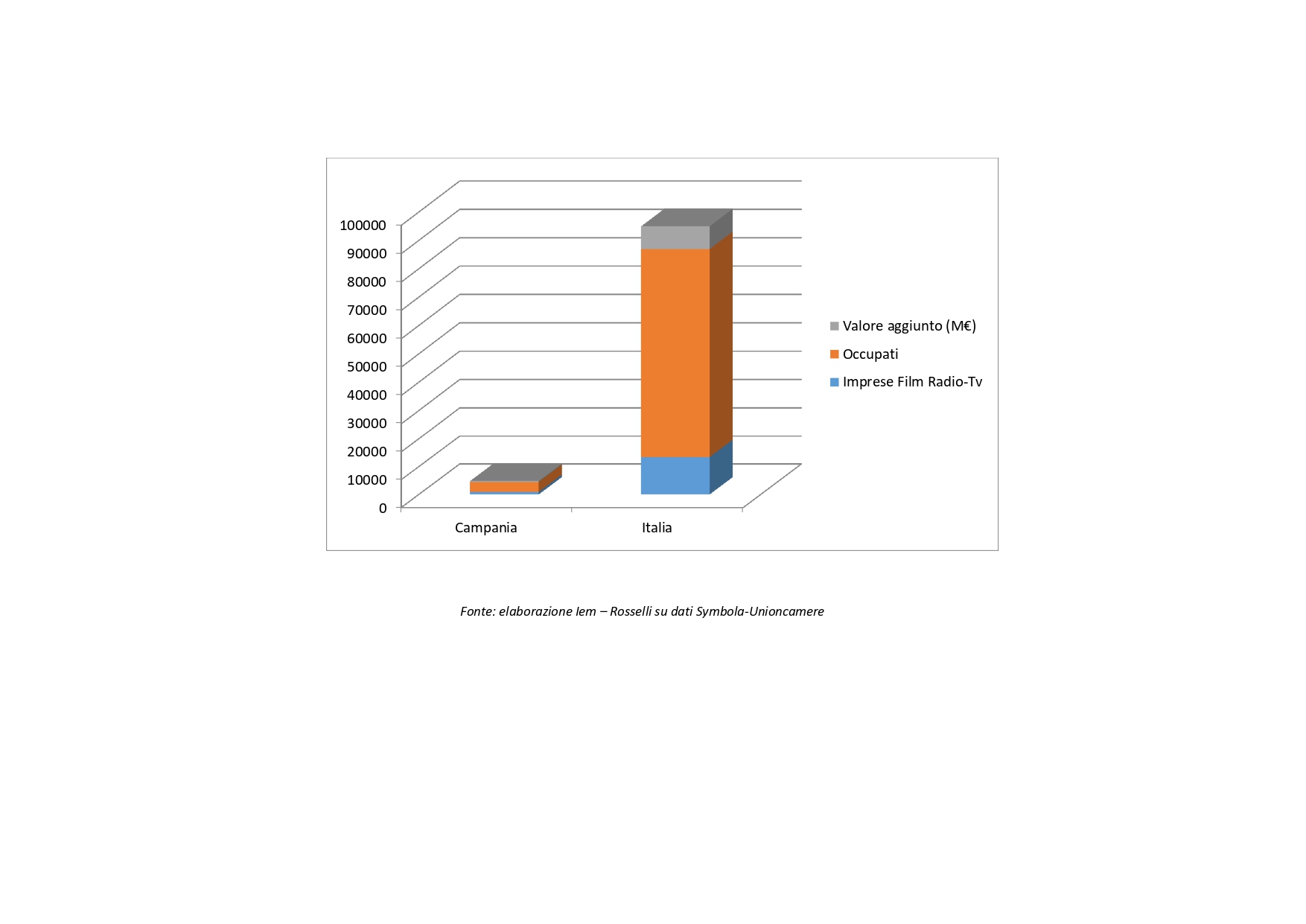

L’audiovisivo in Campania conta poco più di 900 imprese attive sul territorio ovvero il 6,8% del totale nazionale, incidenza che si riduce al 4,9% e al 4,8% se guardiamo rispettivamente al numero degli occupati e al valore aggiunto generato. I tre indicatori posizionano la Campania al terzo posto nella graduatoria nazionale per numero di imprese, al sesto posto per occupati e al quinto posto per valore aggiunto prodotto. La prevalenza di Napoli è evidente nei tre parametri di valutazione analizzati, ospitando circa il 60% delle imprese del comparto e più della metà degli occupati, e generando oltre la metà del valore aggiunto regionale. Salerno si colloca al secondo posto, ospitando un quinto delle imprese e degli occupati nonché del valore aggiunto prodotto. Fanalino di coda è Benevento, con una quota tra il 4% e il 6% di tutti i parametri. In relazione alla popolazione residente il numero di occupati nel settore ammonta a un occupato ogni 1.603 abitanti, inferiore alla media italiana, che è di un occupato nel settore ogni 812 abitanti. La quota del Fondo Unico per lo Spettacolo destinata al cinema nel 2011 è stata, per la regione Campania, di 951.794 euro (l’1,6% del totale quota destinata al cinema a livello nazionale) a beneficio di 66 soggetti. Al cinema è andato il 4,2% della cifra che il FUS ha destinato ai soggetti operanti su territorio campano (22,6 milioni di euro). I dati Siae sul settore cinematografico mettono in evidenza una forte crisi del settore, che, nel 2012, si è fatta sentire in maniera consistente in tutti i parametri di ricerca, con la sola eccezione delle presenze. Nonostante il numero di spettacoli sia aumentato da 216.101 del 2011 a 219.992 del 2012 (+1,8%), gli ingressi al cinema nel 2012 in tutta la regione sono stati 7.546.790, in calo del 10,2% rispetto al 2011. Le presenze sono invece aumentate del 146,7% sul 2011 a 452.465. Nel 2012 il pubblico ha speso, per l’acquisto di biglietti e abbonamenti al cinema (spesa del botteghino), 44.096.377 euro, in calo dell’8,8% rispetto all’anno precedente. Poiché nel cinema la gran parte della spesa del pubblico proviene dall’acquisto di biglietti ed abbonamenti, non si registrano grandi differenze tra spesa del botteghino e la spesa del pubblico, che ammonta, per questo settore, a 49.676.859 euro, in calo dell’8,2%. Il volume d’affari complessivo relativo al settore cinematografico in Campania ammonta dunque a 49.797.396 euro, in calo dell’8,3% sul 2011. I dati appena citati non si discostano troppo rispetto a quelli nazionali per tutti i parametri di ricerca con la sola eccezione delle presenze, che, se in Campania hanno avuto un boom di crescita del 146,7%, nel totale Italia sono cresciute dell’8,2%. La quota Campania sul totale Italia si aggira tra il 6,9% e il 7,5% per tutti i parametri. Ancora una volta, il dato sulle presenze mostra un anomalo 18,2%, che vede la Campania al secondo posto per presenze al cinema nel 2012 dopo la Liguria. Sono dati del 2012 – 2013, apparentemente privi di significato, ma gli unici reperibili e organizzati con una logica ben precisa, che è alla base della deliberazione n. 90 del 08.03.2016, grazie alla quale la Giunta Regionale ha stabilito di convogliare in unico piano una pluralità di interventi e ha definito le linee programmatiche regionali nell'ambito del Piano Operativo Complementare (POC) per i Beni e le Attività Culturali, riconducendo a una logica unitaria le diverse attività di programmazione relative alle espressioni culturali, ai beni culturali e ambientali, alle azioni e interventi che gli enti pubblici ed i soggetti privati pongono in essere, dando luogo ad un sistema in grado di intendere la cultura come effettiva risorsa per lo sviluppo del territorio campano e definendo, in tale prospettiva, quest’ultimo come un unico distretto culturale, la cui strategia di realizzazione è denominata 'Cultura 2020'. Altri, più aggiornati, non presentano quell’organicità in riferimento alle linee programmatiche regionali Cultura 2020. Sono dati indirizzati all’evoluzione avutasi nel 2018 nel campo degli audiovisivi con la Film Commission. E’ dalla Film Commission che si è partito per creare il distretto degli audiovisivi, di cui fa parte la stessa Regione Campania, la Film Commission e la Fondazione del Banco di Napoli. Non abbiamo notizie certe sulle imprese, che probabilmente di qui a poco confluiranno nel distretto. Non è chiaro inoltre se tale distretto debba essere la sommatoria di tutto ciò che esiste oggi nel settore degli audiovisivi oppure debba essere allargato ad altri soggetti, tipo le scuole soprattutto quelle che hanno l’indirizzo specifico sugli audiovisivi. Dare spazio anche alle scuole e una necessità, perché potrebbe essere avviata una formazione per profili, che potrebbero interessare i tanti giovani talentuosi e disoccupati del territorio. Con la sola alternanza scuola - lavoro non si soddisfano affatto le attuali esigenze dei giovani che hanno intrapreso il percorso del settore degli audiovisivi. Pertanto, stando ai dati e alle condizioni messe in atto e di grande prospettiva, possiamo dire senza ombra di dubbio che l’industria degli audiovisivi in Campania è ancora da costruire così come è avvenuto altrove. Purtroppo la scuola non compare in nessuna dinamica che interessi la realtà degli audiovisivi in Italia. Un fatto è certo: le prospettive soprattutto lavorative in Italia per quanto riguarda il cinema e gli audiovisivi sono tante. Per questo motivo in assenza di ulteriori dati territoriali, vanno considerati altri dati più importanti, a livello nazionale, che riguardano soprattutto il cinema, gli audiovisivi, l’impatto per l’occupazione e la crescita. Questo perché l’industria dell’audiovisivo è fortemente integrata nel sistema produttivo italiano. A tal fine è possibile evidenziare come la domanda di prodotti audiovisivi sta cambiando, dovuta sempre più dai consumi delle famiglie, senza confini geografici. I cambiamenti tecnologici avvenuti negli ultimi anni hanno contribuito con l’affermazione delle piattaforme digitali che hanno radicalmente modificato notevolmente il settore accentuando la competizione internazionale. Quest’ultima ha però attratto verso la produzione italiana cinematografica e audiovisiva i nuovi servizi on demand globali, che hanno bisogno crescente di prodotti esclusivi da proporre ai propri utenti; per soddisfare questa richiesta l’Italia ha confermato di essere una fonte di creatività, talento, capacità tecniche. Inizialmente rivolti al solo cinema, gli incentivi fiscali del 2015 hanno fortemente contribuito a rilanciare la produzione di serie televisive. La lettura dei dati del 2018 ci presenta una notevole diminuzione, rispetto agli anni scorsi, del pubblico agli eventi di spettacolo e di intrattenimento: male il cinema ma costanti gli ingressi nelle altre attività. Quest’anno nelle nostre sale cinematografiche sono stati staccati quasi 8 milioni di biglietti in meno rispetto all’anno precedente, una perdita di oltre 22 milioni di biglietti se confrontata con il 2016.

Continua a crescere la spesa per l’attività di spettacolo in Italia

Sostanziale mantenimento dell’attività di spettacolo nel 2018, che rispetto all’anno precedente fa registrare una lievissima flessione dello 0,28% (-12.038 spettacoli). Sempre in crescita invece, i valori degli indicatori economici con la spesa al botteghino (+2.91%) e la spesa del pubblico (+3,73%) in territorio positivo. Continua invece a registrarsi un trend negativo negli ingressi, con una diminuzione di 7.794.399 biglietti e abbonamenti staccati (-3,24%). È questo, in estrema sintesi, quanto emerge dai dati dell’Annuario dello Spettacolo di SIAE che ogni anno fornisce una panoramica completa dei dati puntuali e aggiornati relativi a cinema, teatro, concerti, sport e ad ogni altro genere di spettacolo nel nostro Paese. A parte il settore cinematografico, gli italiani hanno speso più dell’anno precedente per partecipare agli eventi, sia per l’acquisto di biglietti e abbonamenti, sia per i servizi accessori loro offerti dagli organizzatori. Sembra, insomma, che, nell’ambito dei comportamenti di spesa delle famiglie resta confermata ed, anzi, continua a rafforzarsi la propensione a destinare una sempre maggior quota verso i consumi culturali. Ancora una volta i risultati dell’attività di spettacolo 2018 sono stati esaminati da due diversi punti di vista: gli eventi di spettacolo e l’utilizzazione delle opere. Dal punto di vista metodologico, i dati contenuti nell’Annuario dello Spettacolo hanno carattere censuario e non campionario in quanto i valori presentati sono la sintesi di tutte le informazioni raccolte sul territorio dagli uffici SIAE. La rilevazione è stata condotta nel periodo gennaio 2018 – febbraio 2019 (su 14 mesi) per acquisire ed elaborare anche informazioni residue riguardanti l’attività di spettacolo svolta nel 2018, ma contabilizzata all’inizio del 2019. Novità di quest’anno è invece l’introduzione nell’Annuario di un’analisi sulla quantità e distribuzione geografica degli organizzatori di spettacoli, che nel 2018 risultano essere 82.641. Sebbene siano diminuiti del 4,2% rispetto al 2017, hanno dimostrato di aver offerto una migliore qualità degli spettacoli, avendo generato una crescita di tutti gli indicatori economici. Una prima disaggregazione dei dati evidenzia anche per il 2018 una sofferenza del settore cinematografico che influenza negativamente quasi tutti gli indicatori dello spettacolo. Escludendo infatti i dati relativi al cinema, gli ingressi tornano in positivo con un +0,1% e si registra, rispetto al 2017, un importante balzo in avanti della spesa al botteghino, pari al 5,9%. In controtendenza invece il settore cinematografico rispetto alla generale diminuzione dell'offerta di spettacolo, con un incremento di 21.900 spettacoli che porta così l’indicatore complessivamente a -0,28%. L'andamento contrastante del numero di ingressi rilasciati (-3,24%) e della spesa al botteghino (+2,91%) ha comportato un aumento del prezzo medio praticato del 6,36% rispetto al 2017, ben oltre il tasso ufficiale d’inflazione del 2018: mediamente un biglietto per accedere ad un evento è costato agli spettatori 11,31 euro. Analizzando i singoli comparti, l’attività cinematografica ha segnato per il secondo anno consecutivo una pesante contrazione. Tutti gli indicatori del settore sono preceduti dal segno negativo, tranne il numero di spettacoli, che rimane sostanzialmente invariato (+0,70%) così come il numero di giornate solari (-0,11%). Nel 2018 gli ingressi sono stati 7,9 milioni in meno rispetto all'anno precedente. Anche gli indicatori economici sono tutti in diminuzione: spesa al botteghino -6,44% e spesa del pubblico -6,89%. In conseguenza di ciò, per la prima volta in Italia, tutto il mondo dell’industria cinematografica si è unita in modo compatto per fare squadra e presentare il cinema come forma di intrattenimento culturale per tutto l’anno. Le aziende di distribuzione garantiranno la programmazione di grande cinema spettacolare e di qualità da gennaio a dicembre, senza interruzione, con le sale aperte tutto l’anno. Il rilancio è previsto a partire dall’estate 2019, con l’uscita in sala già programmata di 60 titoli, comprensivi di alcuni blockbuster americani. Da segnalare che i prezzi dello spettacolo e dell’intrattenimento in Italia sono cresciuti più del tasso di inflazione (che nel 2018 è stato dell’1,2%) in quasi in tutti i settori. Dal punto di vista territoriale, il Nord si conferma il vero motore del Paese, con una crescita cospicua sia della spesa al botteghino (+ 5,21%) sia della spesa del pubblico (+8,35%). Al Centro, invece, la spesa al botteghino risulta più contenuta (+2,64%) e la spesa del pubblico registra addirittura una flessione significativa (-4,41%). Segno negativo al Sud e nelle Isole sia per gli incassi al botteghino (-5,06%) che la spesa del pubblico (- 2,68%). Tra le città metropolitane, Milano è sempre più protagonista in quasi tutti i settori dello spettacolo e dell’intrattenimento. Roma appare ancora al top per il numero di eventi organizzati (oltre 460 mila contro i 324 mila del capoluogo lombardo) ma cede il primato per gli ingressi (Milano ne ha 1 milione e mezzo in più) e soprattutto rispetto agli indicatori economici. Milano fa registrare 404 milioni di euro di spesa al botteghino mentre Roma si ferma a 340.

L’audiovisivo e il cinema italiano si confermano nella top ten mondiale. Mantenuta una postazione di rilievo nonostante concorrenza cinese e indiana, rivela lo studio “Impatto per l’occupazione e la crescita” condotto da Csc per Anica. Occupate 8.500 imprese per 61mila posti di lavoro diretti. Mentre il Governo si appresta a varare le misure di sostegno contro la pirateria. Tocca quota 1,4 miliardi al 2018 il valore aggiunto dell’audiovisivo italiano. Un’”industria leggera” che rimane nella top ten globale – al nono posto – nonostante la crisi economica e l’affermazione dirompente di Cina e India. La produttività made in Italy risulta terza in Europa, dopo Belgio e Germania, mentre l’export è pari a 890 milioni di euro, molto superiore all’import settoriale, di 120 milioni. Emerge dai dati del Rapporto “Cinema e audiovisivo: l’impatto per l’occupazione e la crescita in Italia” condotto del Centro Studi di Confindustria per Anica. Ora bisogna fare in modo che le nostre imprese, in una competizione globale agguerrita, non siano target di iniziative predatorie: il governo ha intenzione di proteggere il settore dalla pirateria, come Annunciato il Fapav, la federazione per la tutela dei contenuti audiovisivi e multimediali. La sensibilità e l’attenzione del Governo e delle Istituzioni Italiane nei confronti della lotta alla pirateria è di vitale importanza per tutta l’industria italiana dell’audiovisivo, sia dal punto di vista della tutela dei contenuti, sia per uno sviluppo legale e sostenibile di un mercato importante per tutta l’economia italiana. L’industria dell’audiovisivo – secondo l’Anica – è fondamentale per il Paese e deve affrontare sfide epocali. Nel mondo sono stati investiti 215 miliardi di dollari di acquisizioni negli ultimi 9 mesi, e per i prodotti 15 miliardi solo quest’anno. Per questo le industrie dell’audiovisivo chiedono certezze al governo, al Parlamento, ai regolatori, per poter investire e competere a fronte di aggregazioni enormi che rischiano di colonizzare il Paese se si facesse trovare impreparato.Lo studio stima che ogni euro di domanda aggiuntiva di servizi audiovisivi attiva un effetto moltiplicatore, pari a 1,98% ripartito diffusamente a vantaggio di tutta l’economia nazionale. Il moltiplicatore di valore del cinema e dell’audiovisivo è il più alto fra tutte le attività economiche dopo il settore delle costruzioni.

Non basta: il settore occupa quasi 8.500 imprese con una dimensione media di 4,5 addetti. Nelle imprese di audiovisivo e broadcasting si conta un totale di 61mila posti di lavoro diretti. Nelle filiere connesse ne sono attivati quasi il doppio, 112 mila. Tra diretti e indiretti sono 173 mila i posti di lavoro complessivi generati da cinema, audiovisivo e broadcasting. E’ un comparto che attiva lavoro giovane e femminile più della media nazionale (39% di donne, la media nazionale è del 36%) e la forza lavoro è caratterizzata da una maggiore presenza di under 50 (77% contro il 73% della media nazionale) nel settore della produzione, in particolare un quarto degli occupati ha meno di 30 anni. Alto anche il numero di posti indotti dall’audiovisivo nel settore dei servizi ad alto contenuto di conoscenza: sono 43mila, di cui 26mila tra ingegneri, architetti, consulenti legali, designer, fiscalisti e 17 mila nelle professioni creative e artistiche. Tra i dati negativi, una produzione audiovisiva pro-capite in Italia (pari a 116 dollari) inferiore alla media europea: sono un quarto di quelli prodotti lo scorso anno nel Regno Unito e la metà circa di quelli prodotti in Germania e Francia. Si tratta di un “settore atipico” e “in profonda trasformazione”, che ha vissuto momenti di forte ascesa e altrettanto forte contrazione. Montagne russe nel corso degli anni per il valore aggiunto. Tra il 2006 e il 2010 ha registrato un forte impulso (+16%) ben superiore alle media. Poi un tracollo che tra il 2011 e il 2013 ha fatto perdere il 19% del valore aggiunto, 300 imprese, 10mila occupati. Quindi un recupero, dal 2015 in avanti, più lento della media e non in grado di tamponare l’emorragia del tutto.

Dal 2019 emittenti e servizi dovranno sostenere e programmare contenuti italiani. E’ questa la buona notizia. Il Consiglio dei Ministri ha approvato, su proposta del Ministro dei beni e delle attività culturali, Dario Franceschini, tre decreti legislativi in attuazione della nuova legge cinema riguardanti la promozione delle opere cinematografiche europee e italiane. Le nuove disposizioni introducono obblighi di programmazione e investimento per emittenti e servizi on demand (quindi Netflix, Amazon e via discorrendo). L'obiettivo ultimo consiste nel valorizzare le produzioni europee e soprattutto quelle italiane. Tutti gli operatori (emittenti e servizi on demand) dovranno destinare parte dei propri investimenti e del palinsesto a film, serie TV, documentari e cartoni animati realizzati nel nostro Paese. I punti più importanti sono i seguenti:

· Viene definita una quota minima per tutte le opere europee pari al 53% per tutti gli operatori nel 2019, quota elevata al 60% a partire dal 2021;

· A decorrere dal 2019, è introdotta una sotto quota riservata alle opere italiane di qualsiasi genere; per la Rai sarà almeno la metà della quota prevista per le opere europee, per le altre emittenti dovrà corrispondere ad almeno un terzo della quota prevista per le opere europee;

· Le percentuali riferite alla programmazione di opere europee debbono essere rispettate su base annua. Per il prime time (fascia oraria 18 - 23) l’obbligo è su base settimanale

· Nel Primetime (fascia oraria 18-23) una quota del tempo settimanale di diffusione deve essere riservata a film, fiction, documentari e cartoni italiani: 12% per la Rai, 6% per gli altri fornitori. Si tratta di 1 film o fiction o documentario o animazione italiani a settimana. Per la RAI l'obbligo è di 2 opere italiane a settimana, di cui una cinematografica.

Per gli investimenti la quota per gli operatori privati è pari ad almeno il 10% degli introiti netti annui, elevata al 12,5% dal 2019 e al 15% dal 2020 (alle opere italiane deve essere destinato a regime il 4,5%). La quota prevista per la Rai è pari ad almeno il 15% dei ricavi complessivi annui, elevata al 18,5% dal 2019 e al 20% dal 2020 (il 5% a regime per le opere italiane). A partire dal 2019 le aziende digitali non italiane dovranno investire il 20% degli introiti generati in Italia nella produzione di opere italiane. Agcom dovrà verificare il rispetto degli obblighi e comminare le sanzioni. Queste ultime potranno raggiungere importi notevoli: si parla di cifre che arrivano ad un massimo di 5 milioni di euro o il 1% del fatturato (se superiore ai 5 milioni di euro).